Fra og med 2024 vil det bli innført nye og strengere krav for bærekraftsrapportering innenfor EU, gjennom CSRD-direktivet (Corporate, Sustainability Reporting Directive). Denne artikkelen gir en oversikt over dette nye regelverket og hvordan det kan påvirke bedriften din.

CSRD er det nyeste direktivet fra EU innen bærekraftsrapportering, og når det trer i kraft, vil det fastsette standardiserte regler for hvordan en bærekraftsrapport skal utformes, granskes og deles.

Det vil påvirke nesten alle bedrifter

De nye reglene vil i prinsippet påvirke nesten alle bedrifter i EU, enten direkte eller indirekte.

I utgangspunktet vil bedrifter bli berørt hvis de oppfyller minst to av følgende kriterier:

- - En nettoomsetning på over 40 millioner euro.

- - En balanse på over 20 millioner euro.

- - Mer enn 250 ansatte.

Fra og med 2026 vil også mindre bedrifter, inkludert børsnoterte små til mellomstore bedrifter, bli omfattet av dette regelverket.

Ettersom alle bedrifter som er pliktige til å rapportere må redegjøre for kravene de stiller til sine leverandører og forhandlere, vil etter hvert flertallet av norske bedrifter bli påvirket, enten direkte eller indirekte.

Kravene til rapportering blir skjerpet

De fleste store norske selskaper følger allerede årsregnskapsloven og er derfor vant til rapportering. Med CSRD øker kravene, med klarere retningslinjer for rapportens innhold, samt krav om rapportering av klimapåvirkning.

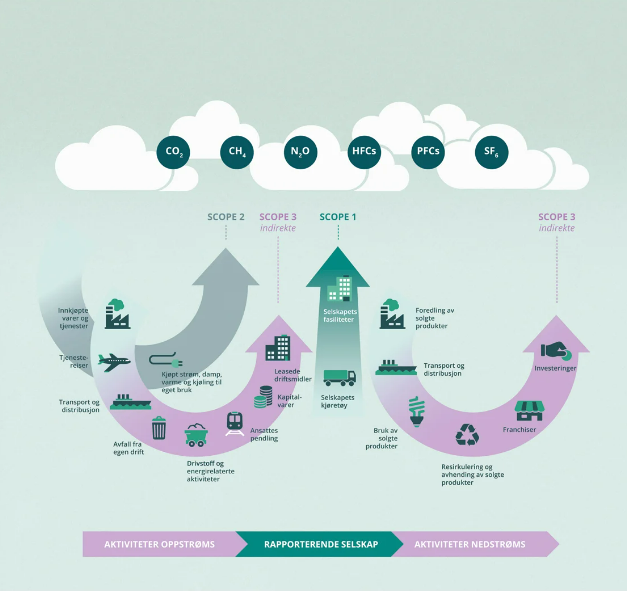

Bedrifter vil bli pålagt å rapportere om Scope 1, 2 og, der det er relevant, Scope 3. Disse begrepene refererer til ulike kategorier av utslipp av drivhusgasser: direkte utslipp fra bedriftens aktiviteter (Scope 1), indirekte utslipp fra innkjøpt energi (Scope 2) og andre indirekte utslipp som oppstår hos bedriftens leverandører og forhandlere (Scope 3). Se illustrasjonen nedenfor.

Hvorfor CSRD?

For å skape en bærekraftig fremtid er det essensielt for bedrifter å nøye evaluere og forstå sin innvirkning og måle sin reelle påvirkning. CSRD har som mål å belyse og forbedre denne prosessen ved å sikre høy kvalitet og sammenlignbarhet i rapporteringen.

Sammendrag

Fra 2024 vil CSRD innføre strengere krav til bærekraftsrapportering for bedrifter i EU og samarbeidsland. Mens store norske bedrifter allerede er vant til rapportering, vil det nye direktivet innebære tydeligere og mer detaljerte krav - som også påvirker leverandører og forhandlere.

Noova er her for å hjelpe din bedrift med å navigere gjennom disse endringene og lykkes med bærekraftsrapporteringen. Ta kontakt med oss i dag for å komme i gang!

Tenker du på å gjennomføre et strømsparingsprosjekt for å redusere din bedrifts klimaavtrykk?