Från och med 2024 kommer det att introduceras nya, strängare krav för hållbarhetsrapportering inom EU, genom CSRD-direktivet (Corporate, Sustainability Reporting Directive).

Denna artikel ger en översikt över detta nya regelverk och hur det kan påverka ditt företag.

CSRD representerar EU:s senaste direktiv inom hållbarhetsrapportering och när det träder i kraft kommer det att fastställa standardiserade regler för hur en hållbarhetsrapport ska se ut, granskas och delas.

Kommer påverka i stort sett alla företag

De nya reglerna kommer i förlängningen att påverka i stort sett alla företag inom EU, direkt eller indirekt.

Initialt kommer företag att beröras om de uppfyller minst två av dessa kriterier:

- En nettoomsättning på över 40 miljoner Euro.

- En balansräkning över 20 miljoner Euro.

- Fler än 250 anställda.

Från 2026 kommer även mindre företag, inklusive börsnoterade små till medelstora företag, att inkluderas under detta regelverk.

Eftersom alla företag med krav på rapportering kommer behöva redogöra för hur de ställer krav på sina leverantörer och återförsäljare, så kommer så småningom majoriteten av svenska företag påverkas, indirekt eller direkt.

Kraven på rapportering ökar

Majoriteten av stora svenska företag följer redan årsredovisningslagen (ÅRL) och har därför vana vid rapportering. Med CSRD ökar kraven, med tydligare riktlinjer för rapportens innehåll, samt krav på rapportering av klimatpåverkan.

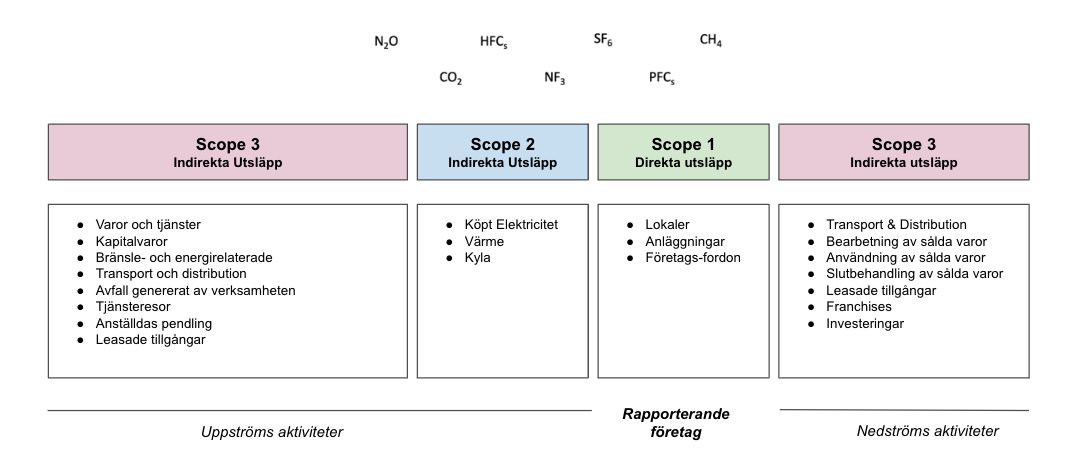

Scope 1-3

Företag kommer att behöva rapportera om Scope 1, 2 och, där det är relevant, Scope 3. Dessa termer refererar till olika kategorier av växthusgasutsläpp: direkta utsläpp från företagets aktiviteter (Scope 1), indirekta utsläpp från inköpt energi (Scope 2) och andra indirekta utsläpp som uppstår hos företagets leverantörer och återförsäljare (Scope 3). Se figuren nedan.

Varför CSRD?

För att driva framsteg mot en hållbar framtid behöver företag först mäta och förstå sin påverkan. CSRD syftar till att belysa och förbättra denna process genom att säkerställa hög kvalitet och jämförbarhet i rapportering.

Sammanfattning

Från 2024 kommer CSRD att införa striktare krav på hållbarhetsrapportering för företag inom EU. Medan stora svenska företag redan är vana vid rapportering, kommer det nya direktivet att innebära tydligare och mer detaljerade krav - som även påverkar leverantörer och återförsäljare.

Noova är här för att hjälpa ditt företag att navigera genom dessa förändringar och lyckas med hållbarhetsrapportering. Ta kontakt med oss idag för att komma igång!